ایجاد مدل نجومی برای Euro FX

در این مقاله مدل های بلند مدت و میان مدت برای جفت ارز USD/Euro را شرح میدهیم. به عنوان یک رویداد قیمت برای مدل بلند مدت ، از اسیلاتور Hurst استفاده می شود: (45 ،90 ،0 ، sym) RPO . مدل میان مدت از (5 ، 50 ، 50 ، exp)RPO استفاده می کند. این تحقیق براساس داده های آتی FX Euro و شاخص دلار است.

در هنگام نوشتن این مقاله ، دغدغه اصلی من مربوط به موارد زیر بود:

- مقایسه انواع قیمت های برای اندیکاتور هایی که به عنوان رویدادهای قیمت استفاده می شوند.

- ایجاد مدلهای معتبر میان مدت و بلند مدت برای پیش بینی یورو / دلار.

- ارزیابی سازگاری مدلهای پیشنهادی با استفاده از روشهای دیگر ؛

- مقایسه تأثیر فاکتورهای مختلف نجومی برای یک ابزار مالی مشابه و اندیکاتورهای های مختلف؛

- یافتن بهترین بازه آموزشی (training interval).

روند یافتن بهترین مدل برای هر ابزار مالی با "راه حل پدیده شناسی" (Phenomenological Solution) آغاز می شود. این راه حل به ما امکان آزمایش سریع مدل هایی که اثربخشی آنها در پیش بینی، قبلا تایید شده اند ، را میدهد. ما با بهترین این مدل ها کار خواهیم کرد.

روش کار به چه صورت است؟ LBC را در اول ژانویه 2000 تنظیم کنید و phenomenological solution را برای اندیکاتور Hurst تنظیم کنید (قیمت Close را به عنوان قیمت مرجع در نظر بگیرید). در اینجا میتوانید نتایج را مشاهده کنید:

ابزار مالی: FX Euro.csv

21 مدل تحلیل شده

اطلاعات LBC : 2048 آموزشی / 1615 آزمایشی

هدف: Rel. Osc. (45،90،0 Close , Sym1)

|

Ptolemy Aspects Model Orb=15 |

24.39% |

16.72% |

32.08% |

21.54% |

13.49% |

30.06% |

|

Spectrum Model TI=1000 |

22.60% |

22.32% |

22.51% |

15.56% |

16.37% |

13.65% |

|

Terms/Faces Model TI=1000 |

18.83% |

19.34% |

24.69% |

17.97% |

22.85% |

22.31% |

|

FAM Model Phase, Orb=15, TI=2000 |

18.73% |

6.61% |

28.85% |

19.52% |

8.99% |

27.90% |

|

FAM Model Phase, Orb=10, TI=2000 |

18.64% |

9.52% |

25.90% |

20.03% |

10.54% |

27.84% |

|

FAM Model Phase, Orb=10, TI=1000 |

15.86% |

1.19% |

35.15% |

17.64% |

-0.29% |

40.58% |

بهترین مدل ها عبارتند از: Ptolemy Aspects (نظرات بطلمیوسی) ، Spectrum ، Terms/Faces و 3 مدل FAM برای Phase Zodiac. تمام این مدلها به جز Spectrum ، پیش بینی بهتری در نیمه دوم بازه آزمایشی ارائه می دهند. ما در این مقاله در مورد Spectrum بحث نخواهیم کرد زیرا موضوع بحث ما مدلهای نجومی است. توجه داشته باشید که در بین مدلهای نجومی ، همبستگی در بازه آموزشی برای مدل Ptolemy Aspects و مدل Terms / Faces حتی بیشتر از مدلهای FAM است. این یک مزیت قابل توجه است زیرا ممکن است نشانه ای از کمتر بودن مقدار وارونگی باشد. به هر حال، این همبستگی فقط در حدود 20٪ است که این به اندازه کافی خوب نیست.

می خواهیم یکبار دیگر همان راه حل پدیده شناسی را برای اسیلاتور Hurst انجام دهیم و این بار به جای Close ، 3High+Open+Close)/) را به عنوان قیمت مرجع انتخاب کنیم. در اینجا نتایج آمده است:

ابزار مالی: FX Euro.csv

21 مدل تحلیل شده

اطلاعات LBC : 2048 آموزشی / 1615 آزمایشی

هدف: Rel. Osc. (45،90،0 , (H+L+C)/3 , Sym1)

|

Model |

NN (first 1616 pt) |

NN (first 806 pt) |

NN (last 812 pt) |

LIN (first 1616 pt) |

LIN (first 806 pt) |

LIN (last 812 pt) |

|

Ptolemy Aspects Model Orb=15 |

26.04% |

15.62% |

37.37% |

23.54% |

15.09% |

32.67% |

|

FAM Model Phase, Orb=15, TI=2000 |

21.40% |

7.37% |

34.21% |

23.35% |

9.26% |

36.21% |

|

Terms/Faces Model TI=1000 |

20.63% |

23.98% |

24.71% |

18.38% |

25.85% |

20.87% |

|

Spectrum Model TI=1000 |

20.30% |

17.35% |

22.89% |

15.76% |

16.02% |

14.42% |

|

FAM Model Phase, Orb=15, TI=1000 |

19.39% |

1.15% |

41.58% |

19.98% |

0.69% |

43.21% |

|

FAM Model Phase, Orb=10, TI=2000 |

17.89% |

10.34% |

24.04% |

20.73% |

11.54% |

28.49% |

بهترین مدلها همبستگی تقریباً یکسان دارند. نتیجه گیری من این است که نوع قیمت برای اثربخشی مدل مهم نیست. این بدان معناست که حداقل برای مدل پیش بینی بلند مدت اهمیتی ندارد که چه نوع قیمتی مورد بررسی قرار می گیرد. و این بستگی به نظر شخصی معامله گر دارد.

نسخه فعلی Timing Solution اجازه کار با نظرات بطلمیوسی و Terms/faces را نمی دهد. ما تحقیقات خود را برای مدلهای FAM Phase از طریق مدول های آسترونومی (ترکیبات) ادامه خواهیم داد. لذا تنها بازه آموزشی (training internal) را تحلیل خواهیم کرد.

ما با پنجره " Algorithm" شروع می کنیم. همانطور که تحقیقات خود را برای برخی از اسیلاتورهای خاص انجام می دهیم ، بایستی این اسیلاتور را در " Analyzed Index " وارد کنیم. " Simple Index" را به عنوان الگوریتم انتخاب کنید:

پنجره " Report" را باز کنید گزینه " Add to Composite Box" را ببینید و "Corr and Predict" را به عنوان فیلتر انتخاب کنید:

شبکه عصبی را با حجم عظیمی از رویدادها برای تجزیه و تحلیل سنگین نکنید. ما برای مدل FAM در Phase Zodiac تحقیق می کنیم. بنابراین ، این نوع زودیاک را انتخاب کنید و " Geo Longitude Zodiac " را تیک نزنید.

برای انجام محاسبات بر روی دکمه OK کلیک کنید. سپس این لیست را دریافت خواهیم کرد:

هر یک از این نظرات (aspect) را از لیست انتخاب کنید و تاثیر آن را بر اندیکاتور مورد نظرمان ببینید. (ما آن را به عنوان همبستگی و مناطق قابل پیش بینی (Predictable Zones ) درنظر می گیریم). بگذارید نظرات را در نظر بگیریم؛ به نظر من ، بهترینها فازهای مریخ ، زحل ، نپتون و پلوتو و زوایای مریخ - زحل ، مریخ - اورانوس ، مریخ - نپتون و مریخ - پلوتو است.

بنابراین بایستی orbs و phases را بیابیم و با آماده کردن شبکه عصبی سعی کنیم بهترین نتیجه ممکن را در بازه آزمایشی کسب کنیم. متأسفانه ، درحال حاضر تکنیک دیگری به جز روش "آزمایش و خطا" وجود ندارد. من این کار را اینگونه انجام می دهم: سیارات را یکی یکی اضافه کنید ، مدل را آماده کنید (train) و تغییرات را نظاره کنید. من نتایج مربوط به افزایش / کاهش همبستگی و هموار بودن خط پیش بینی را تخمین می زنم. فقط بعد از آن روی orbs مانور می دهم.

این روش یعنی اضافه کردن یک به یک سیارات دارای یک ایراد قابل توجه است: ممکن است به دلیل ماهیت غیرخطی تعامل سیاره ای برخی فاکتورهای مهم را از دست بدهیم.

بعد از مدتی (نه خیلی زیاد) ، این مدل را پیدا کردم:

من آن را در 2000 کندل قیمت بررسی کرده ام (این بازه از 1000 کندل قیمت بهتر است ؛ نتایج را در گزارش Phenomenological Solution ببینید). این پیش بینی بدست آمده است:

هنگامی که ما یک مدل پیش بینی ایجاد می کنیم ، یکی از مهمترین سؤالها این است که چگونه کیفیت پیش بینی انجام شده برای فواصل زمانی مختلف را ارزیابی کنید. من پیش بینی را برای تنظیمات مختلف LBC انجام دادم. نرم افزار Timing Solution این امکان را به ما می دهد که همه این پیش بینی ها را در یک پنجره ببینیم. تصویر زیر را ببینید؛ در این تصویر هر پیش بینی با یک خط با رنگی متفاوت نشان داده می شود:

- خط زرد بیانگر پیش بینی زمانی که LBC در تاریخ 1 ژانویه 2000 تنظیم شده است.

- خط آبی برای LBC در تاریخ 1 ژانویه 2001;

- خط بنفش برای LBC در تاریخ 1 ژانویه 2002 است.

- خط سبرآبی برای LBC در تاریخ 1 ژانویه 2003 است.

- خط قرمز برای LBC در تاریخ 1 ژانویه 2004 است.

همانطور که می بینید ، همه این پیش بینی ها مشابه هستند. لذا میتوانیم نتیجه بگیریم که مدل ما نسبتاً قابل اعتماد است.

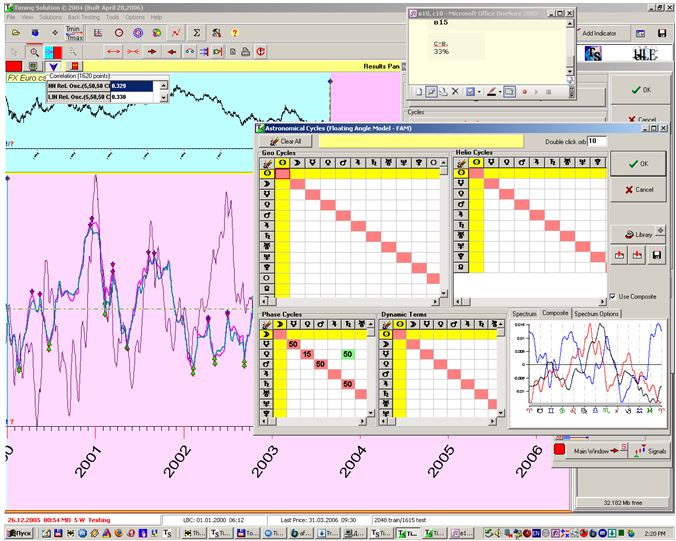

ما می توانیم این روند را تکرار کرده و یک مدل مشابه برای(50،50، 5)RPO ایجاد کنیم. پیش بینی مبتنی بر این مدل روندهای میان مدت را برای بازار ما نشان می دهد. همبستگی برای بازه زمانی مشابه (6 سال) 33٪ است و ما در اینجا نوسانات زیادی داریم.

این مدل پیش بینی غالبا مبتنی بر سیارات داخلی است. بنابراین ، برای آموزش مدل خود باید فاصله زمانی مناسب را پیدا کنیم و این فاصله نباید خیلی بزرگ باشد (بیشتر از 9 سال).

Timing Solution یک گزینه ویژه برای انجام این کار دارد: Neural Net module را باز کنید و گزینه

" Find the best Training Interval (fixed LBC)" را انتخاب کنید. LBC را در تاریخ 1 ژانویه 2006 تنظیم کنید و back test را برای مدل را انجام دهید. این نتایج وجود دارد:

ما می توانیم در اینجا 3 گروه را با همبستگی مثبت در حال رشد پیدا کنیم (گروه ها روی این تصویر با خط قرمز از هم تفکیک شده اند). بگذارید ثبات این نتایج را بررسی کنیم: ما بک تست این مدل پدیده شناسی را انجام می دهیم ، و معیار بک تست ضریب همبستگی محاسبه شده در 65 کندل قیمت (یعنی مدت زمان 3 ماه) خواهد بود. ما با مجموعه LBC در تاریخ اول ژانویه 2003 شروع می کنیم و این بار LBC را 11 مرتبه و برای 65 کندل قیمت (یا 3 ماه) هر بار تغییر خواهیم داد. اینها نتایجی است که من بدست آورده ام:

Mode: Neural Net

Price Events: Rel. Osc.(5,50,50 Close,Exp)

معیار: همبستگی 65 کندل بعد از LBC

|

مدل |

یورو میان مدت |

یورو میان مدت |

یورو میان مدت |

یورو میان مدت |

یورو میان مدت |

یورو میان مدت |

|

NN Topology |

32 hidden |

32 hidden |

32 hidden |

32 hidden |

32 hidden |

32 hidden |

|

Training Mode |

500 before LBC |

1000 before LBC |

1500 before LBC |

2000 before LBC |

2400 before LBC |

2800 before LBC |

|

+/- Statistics |

+14/-10 |

+14/-10 |

+15/-9 |

+19/-5 |

+15/-9 |

+18/-6 |

|

Average (r,dev) |

r=0.130 dev=0.2061 |

r=0.177 dev=0.2498 |

r=0.173 dev=0.2639 |

r=0.320 dev=0.1778 |

r=0.207 dev=0.1637 |

r=0.316 dev=0.1485 |

|

LBC: 04.01.2000 |

r=0.649 dev=0.034 |

r=0.357 dev=0.058 |

r=0.326 dev=0.056 |

r=0.353 dev=0.056 |

r=0.328 dev=0.053 |

r=0.469 dev=0.044 |

|

LBC: 04.04.2000 |

r=0.304 dev=0.200 |

r=-0.170 dev=0.288 |

r=-0.407 dev=0.271 |

r=0.108 dev=0.296 |

r=0.461 dev=0.213 |

r=-0.257 dev=0.230 |

|

LBC: 05.07.2000 |

r=0.251 dev=0.416 |

r=-0.276 dev=0.347 |

r=-0.438 dev=0.890 |

r=-0.288 dev=0.779 |

r=-0.495 dev=0.866 |

r=-0.615 dev=0.881 |

|

LBC: 04.10.2000 |

r=-0.623 dev=0.321 |

r=-0.461 dev=0.332 |

r=-0.835 dev=0.449 |

r=0.660 dev=0.225 |

r=0.737 dev=0.244 |

r=0.596 dev=0.210 |

|

LBC: 05.01.2001 |

r=0.655 dev=0.072 |

r=0.811 dev=0.114 |

r=0.823 dev=0.050 |

r=0.896 dev=0.048 |

r=0.882 dev=0.044 |

r=0.833 dev=0.048 |

|

LBC: 06.04.2001 |

r=-0.528 dev=0.162 |

r=-0.200 dev=0.085 |

r=-0.427 dev=0.392 |

r=-0.728 dev=0.267 |

r=-0.312 dev=0.271 |

r=-0.381 dev=0.238 |

|

LBC: 09.07.2001 |

r=0.346 dev=0.067 |

r=0.097 dev=0.052 |

r=0.707 dev=0.041 |

r=0.549 dev=0.051 |

r=0.801 dev=0.019 |

r=0.702 dev=0.021 |

|

LBC: 08.10.2001 |

r=0.365 dev=0.067 |

r=-0.493 dev=0.404 |

r=-0.135 dev=0.062 |

r=0.618 dev=0.025 |

r=-0.216 dev=0.099 |

r=0.068 dev=0.047 |

|

LBC: 09.01.2002 |

r=-0.411 dev=0.260 |

r=-0.790 dev=0.153 |

r=-0.611 dev=0.143 |

r=-0.735 dev=0.094 |

r=-0.715 dev=0.104 |

r=-0.679 dev=0.064 |

|

LBC: 11.04.2002 |

r=-0.733 dev=0.355 |

r=-0.123 dev=0.378 |

r=0.480 dev=0.350 |

r=0.722 dev=0.303 |

r=0.371 dev=0.247 |

r=0.281 dev=0.373 |

|

LBC: 11.07.2002 |

r=0.651 dev=0.088 |

r=0.742 dev=0.131 |

r=0.817 dev=0.064 |

r=0.837 dev=0.103 |

r=0.873 dev=0.103 |

r=0.883 dev=0.109 |

|

LBC: 10.10.2002 |

r=-0.287 dev=0.054 |

r=0.846 dev=0.259 |

r=0.225 dev=0.099 |

r=0.572 dev=0.047 |

r=0.617 dev=0.034 |

r=0.663 dev=0.026 |

|

LBC: 13.01.2003 |

r=0.743 dev=0.018 |

r=0.754 dev=0.052 |

r=0.752 dev=0.072 |

r=0.668 dev=0.029 |

r=0.817 dev=0.036 |

r=0.867 dev=0.017 |

|

LBC: 14.04.2003 |

r=-0.064 dev=0.067 |

r=0.266 dev=0.444 |

r=0.762 dev=0.409 |

r=-0.139 dev=0.398 |

r=-0.528 dev=0.316 |

r=0.271 dev=0.248 |

|

LBC: 15.07.2003 |

r=0.491 dev=0.248 |

r=0.677 dev=0.076 |

r=0.430 dev=0.192 |

r=0.626 dev=0.149 |

r=0.885 dev=0.071 |

r=0.900 dev=0.095 |

|

LBC: 14.10.2003 |

r=0.053 dev=0.032 |

r=0.406 dev=0.165 |

r=-0.131 dev=0.193 |

r=0.073 dev=0.143 |

r=-0.548 dev=0.163 |

r=-0.521 dev=0.150 |

|

LBC: 15.01.2004 |

r=0.908 dev=0.109 |

r=0.869 dev=0.035 |

r=0.776 dev=0.031 |

r=0.816 dev=0.027 |

r=0.817 dev=0.032 |

r=0.735 dev=0.036 |

|

LBC: 16.04.2004 |

r=0.844 dev=0.093 |

r=0.706 dev=0.093 |

r=0.791 dev=0.022 |

r=0.769 dev=0.022 |

r=0.426 dev=0.058 |

r=0.733 dev=0.024 |

|

LBC: 16.07.2004 |

r=-0.295 dev=0.085 |

r=-0.412 dev=0.091 |

r=-0.030 dev=0.016 |

r=0.143 dev=0.045 |

r=0.250 dev=0.016 |

r=0.395 dev=0.012 |

|

LBC: 15.10.2004 |

r=-0.349 dev=0.033 |

r=-0.541 dev=0.124 |

r=0.000 dev=0.116 |

r=0.610 dev=0.055 |

r=0.084 dev=0.055 |

r=0.542 dev=0.060 |

|

LBC: 14.01.2005 |

r=0.629 dev=0.241 |

r=0.565 dev=0.158 |

r=0.385 dev=0.088 |

r=0.228 dev=0.041 |

r=-0.080 dev=0.053 |

r=0.693 dev=0.020 |

|

LBC: 18.04.2005 |

r=-0.604 dev=1.628 |

r=-0.791 dev=1.825 |

r=-0.870 dev=1.944 |

r=-0.918 dev=0.955 |

r=-0.938 dev=0.756 |

r=-0.924 dev=0.548 |

|

LBC: 18.07.2005 |

r=-0.338 dev=0.089 |

r=0.735 dev=0.112 |

r=0.274 dev=0.199 |

r=0.498 dev=0.045 |

r=-0.427 dev=0.051 |

r=0.599 dev=0.033 |

|

LBC: 17.10.2005 |

r=0.471 dev=0.208 |

r=0.668 dev=0.219 |

r=0.484 dev=0.185 |

r=0.744 dev=0.064 |

r=0.880 dev=0.023 |

r=0.742 dev=0.031 |

بهترین نتایج توسط مدلهای تست شده با 2000 و 2800 کندل قیمت ارائه می شود.

با این حال ، باید به یاد داشته باشیم که داده های موجود برای یک تست مطلوب کافی نیست - تاریخچه قیمت یورو از سال 2000 شروع می شود. قبل از آن ، تا سال 1999 ، ما از دیتای شاخص دلار استفاده کرده ایم.

من همچنین می خواهم به این نکته اشاره کنم که همبستگی این دو مدل (تست شده بر روی 2000 و 2800 کندل قیمت) با همان مدل که فقط یکبار تست شده ، برای LBC در 1 ژانویه 2000 و برای مدت زمان 6 سال بسیار نزدیک است.